Depreciationsberechnung

Dieser Text hilft Ihnen, die Depreciationsberechnung detailliert zu verstehen, mit geeigneten Beispielen. Bevor wir das tun, sollten Sie folgende Begriffe kennen:

| Begriffe | Beschreibung |

|---|---|

| Kaufwert | Der Preis, zu dem das Vermögensstück erworben wurde. |

| Aktueller Wert | Der Wert des Vermögensstücks am Beginn des Depreciationszeitraums. |

| Restwert | Der geschätzte Wert des Vermögensstücks am Ende seines nützlichen Lebens. |

| Depreciierter Wert | Der Wert, der in jeder Frequenz (monatlich oder jährlich) vom Vermögensstück abgezogen wird. |

Jetzt schauen wir uns an, wie die Depreciation für einen festen Vermögenswert in Zoho Books berechnet wird. Es gibt zwei Arten von Depreciationsmethoden:

Gerades Verlustverfahren

Bei diesem Depreciationsverfahren wird das Vermögensstück auf zwei Arten abgeschrieben:

Pro Rata

Depreciierter Wert = (Depreciierbarer Wert / Anzahl der verbleibenden Depreciations-Tage) * Anzahl der Tage im aktuellen Depreciationszeitraum

wobei,

Depreciierbarer Wert: Der Wert, der vom aktuellen Wert des Vermögensstücks abgezogen werden kann, und wird berechnet als:

Depreciierbarer Wert = Aktueller Wert - Restwert

Anzahl der verbleibenden Depreciations-Tage: Die Gesamtanzahl der Tage, die noch bis zum vollständigen Abschreibung des Vermögensstücks verbleiben.

Anzahl der Tage im aktuellen Depreciationszeitraum: Die Gesamtanzahl der Tage im ausgewählten Frequenz (monatlich/jährlich) für die Depreciation.

Nicht-Pro Rata

Depreciierter Wert = Depreciierbarer Wert / Verbleibende Lebensdauer

wobei,

Verbleibende Lebensdauer: Die Gesamtanzahl der Jahre oder Monate zwischen dem Startdatum der aktuellen Depreciation und dem Enddatum der Vermögenswertschätzung.

Abfallendes Balance-Verfahren

Bei diesem Depreciationsverfahren wird das Vermögensstück auf zwei Arten abgeschrieben:

Pro Rata

Depreciierter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

wobei,

Prozentsatz: Der Prozentsatz, der für das abfallende Balance-Verfahren angegeben wurde, jährlich berechnet.

Anzahl der Tage im gegebenen Jahr: Die Gesamtanzahl der Tage in diesem bestimmten Jahr.

Anzahl der Tage: Die Gesamtanzahl der Tage in diesem bestimmten Depreciationszeitraum.

Nicht-Pro Rata

Jährliche Depreciation = Aktueller Wert * Prozentsatz/100

wobei,

Prozentsatz: Der Prozentsatz, der für das abfallende Balance-Verfahren angegeben wurde.

Dies wird verwendet, um die jährliche Abschreibung eines festvermögens zu berechnen. Um die monatliche Abschreibung des Vermögens zu berechnen:

Monatliche Abschreibung = Jährliche Abschreibung / 12

Beispiele

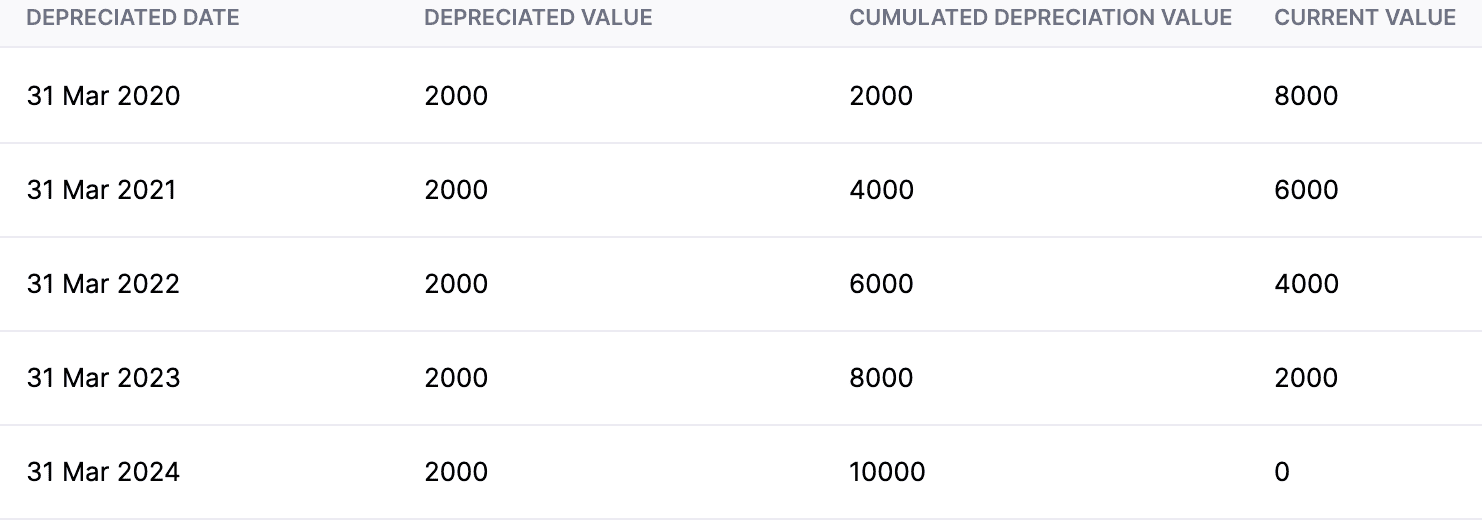

Gerade Linie-Methode für die jährliche Abschreibung eines Vermögens auf nicht-pro-rata-Basis

| Frequenz | Berechnungsart | Beginn | Gesamtbetrag | Ende |

|---|---|---|---|---|

| Jährlich | Nicht-pro-rata | 01.01.2020 | 60 | 31.03.2024 |

Wenn der aktuelle Wert des Vermögens $10.000 beträgt und das Finanzjahr in Ihrer Organisation April bis März ist.

Im Hinblick auf den aktuellen Wert des Vermögens beginnen wir nun mit der Abschreibung mithilfe der Geraden Linie-Methode.

Da die Abschreibungsfrequenz als jährlich angegeben ist, wird der Gesamtbetrag in Jahre umgerechnet.

Gesamtbetrag = 60/12 = 5

Daher beträgt der Gesamtbetrag 5 Jahre.

Im März 2020 beträgt der Wert des Vermögens:

Abschreibungswert = Abschreibungswert / verbleibende Lebensdauer

Abschreibungswert = 10.000 / 5

Abschreibungswert = 2.000

Aktueller Vermögenswert = 10.000 - 2.000 = 8.000

Daher beträgt der aktuelle Wert des Vermögens am Ende des März 2020 $8.000.

Im März 2021 beträgt der Wert des Vermögens:

Abschreibungswert = Abschreibungswert / verbleibende Lebensdauer

Abschreibungswert = 8.000 / 4

Abschreibungswert = 2.000

Aktueller Vermögenswert = 8.000 - 2.000 = 6.000

Daher beträgt der aktuelle Wert des Vermögens am März 2021 $6.000.

Im März 2022 beträgt der Wert des Vermögens:

Abschreibungswert = Abschreibungswert / verbleibende Lebensdauer

Abschreibungswert = 6.000 / 3

Abschreibungswert = 2.000

Aktueller Vermögenswert = 6.000 - 2.000 = 4.000

Daher beträgt der aktuelle Wert des Vermögens am März 2022 $4.000.

Im März 2023 beträgt der Wert des Vermögens:

Abschreibungswert = Abschreibungswert / verbleibende Lebensdauer

Abschreibungswert = 4.000 / 2

Abschreibungswert = 2.000

Aktueller Vermögenswert = 4.000 - 2.000 = 2.000

Daher beträgt der aktuelle Wert des Vermögens am März 2023 $2.000.

Im März 2024 beträgt der Wert des Vermögens:

Abschreibungswert = Abschreibungswert / verbleibende Lebensdauer

Abschreibungswert = 2.000 / 1

Abschreibungswert = 2.000

Aktueller Vermögenswert = 2.000 - 2.000 = $0

Daher wird am Ende des März 2024 der aktuelle Wert des Vermögens 0 oder erreicht sein, was die Restwert (Salvage Value) bedeutet. Dies bedeutet, dass die nützliche Lebensdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben ist.

Gerade Linie-Methode für die monatliche Abschreibung eines Vermögens auf nicht-pro-rata-Basis

| Frequenz | Berechnungsart | Beginn | Gesamtbetrag | Ende |

|---|---|---|---|---|

| Monatlich | Nicht-pro-rata | 01.04.2020 | 30 | 30.09.2022 |

Im vorstehenden Fall wird die Abschreibung auf monatlicher Basis mit der Geraden Linie-Methode berechnet.

Im April 2020 beträgt der Wert des Vermögens:

Abschreibungswert = 10.000 / 30 = 333,33

Aktueller Vermögenswert = 10.000 - 333,33 = 9666,67

Daher beträgt der aktuelle Wert des Vermögens am Ende des April 2020 $9666,67

Im Mai 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = 9666,67 / 29 = 333,33

Aktueller Vermögenswert = 9666,67 - 333,33 = 9333,34

Daher beträgt der aktuelle Wert des Vermögens am Ende des Mai 2020 $9333,34

Im Juni 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = 9333,34 / 28 = 333,33

Aktueller Vermögenswert = 9333,34 - 333,33 = 9000,01

Daher beträgt der aktuelle Wert des Vermögens am Ende des Juni 2020 $9000,01

Wenn man den Vermögenswert auf diese Weise weiter vermindert, wird der aktuelle Wert des Vermögens am Ende von September 2022 0 oder auf den Restwert reduziert, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben ist.

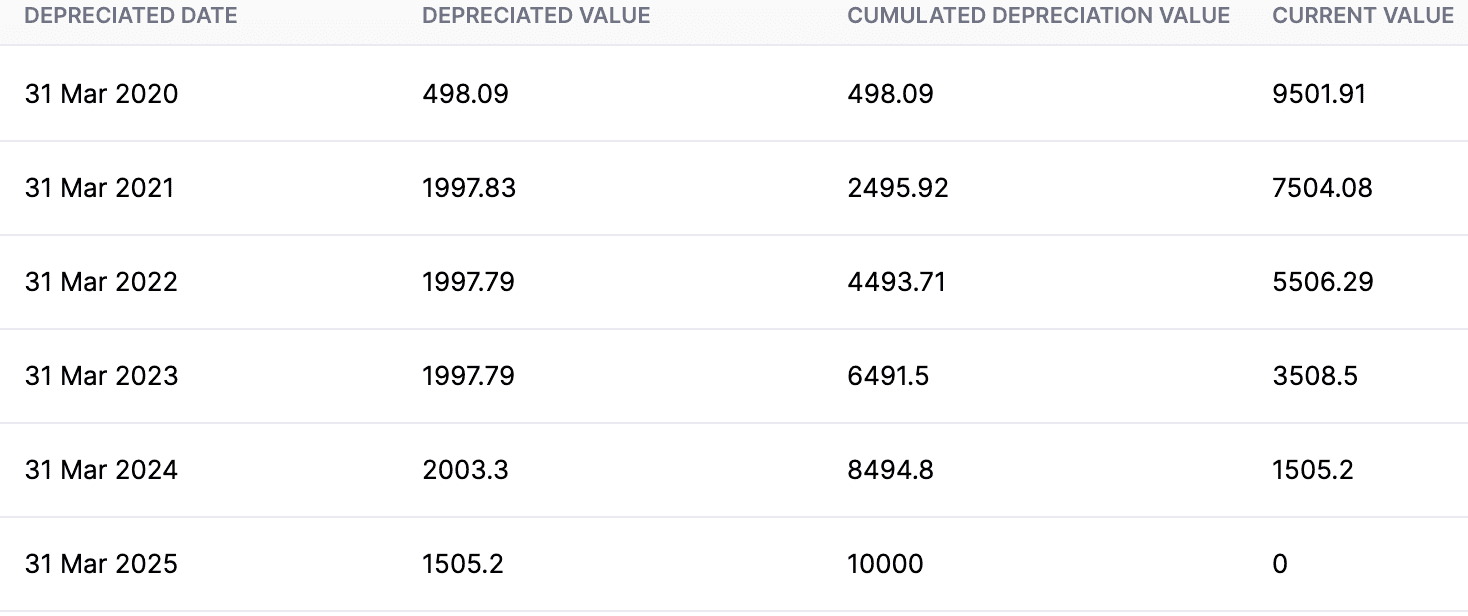

Geradlinige Methode für jährliche Vermögensabnutzung auf pro rata Basis

| Häufigkeit | Berechnungsart | Beginn | Gesamte Nutzungsdauer | Ende |

|---|---|---|---|---|

| Jährlich | Pro Rata | 01/01/2020 | 60 | 31/12/2024 |

Im vorliegenden Fall wird die Abnutzung jährlich mit der Geradlinigen Methode berechnet.

Die Anzahl der verbleibenden Abnutzungs Tage (bis 31/12/2024) = 1827.

Da das Finanzjahr am März 2020 endet, wird die Abnutzung für die ersten drei Monate (01/01/2020 bis 31/03/2020) separat berechnet.

Die Anzahl der Tage in der aktuellen Abnutzung = 91.

Im März 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = (Abnutzbarer Wert / Anzahl der verbleibenden Abnutzungs-Tage) * Anzahl der Tage in der aktuellen Abnutzung

Vermindertes Wert = (10000 / 1827) * 91

Vermindertes Wert = 5,4375 * 91

Vermindertes Wert = 498,09

Daher beträgt der aktuelle Wert des Vermögens am Ende von 2020 = 10000 - 498,09 = $9501,91

Im März 2021 beträgt der Wert des Vermögens:

Vermindertes Wert = (Abnutzbarer Wert / Anzahl der verbleibenden Abnutzungs-Tage) * Anzahl der Tage in der aktuellen Abnutzung

Vermindertes Wert = (9501,91 / 1736) * 365

Vermindertes Wert = 5,4735 * 365

Vermindertes Wert = 1997,83

Daher beträgt der aktuelle Wert des Vermögens am Ende von 2021 = 9501,91 - 1997,83 = $7504,08

Im März 2022 beträgt der Wert des Vermögens:

Vermindertes Wert = (Abnutzbarer Wert / Anzahl der verbleibenden Abnutzungs-Tage) * Anzahl der Tage in der aktuellen Abnutzung

Vermindertes Wert = (7504,08 / 1371) * 365

Vermindertes Wert = 5,4735 * 365

Vermindertes Wert = 1997,91

Daher beträgt der aktuelle Wert des Vermögens am Ende von 2022 = 7504,08 - 1997,91 = $5506,17

Wenn man den Vermögenswert auf diese Weise weiter abnutzt, wird der aktuelle Wert des Vermögens am Ende von Dezember 2025 0 oder auf den Restwert reduziert, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben ist.

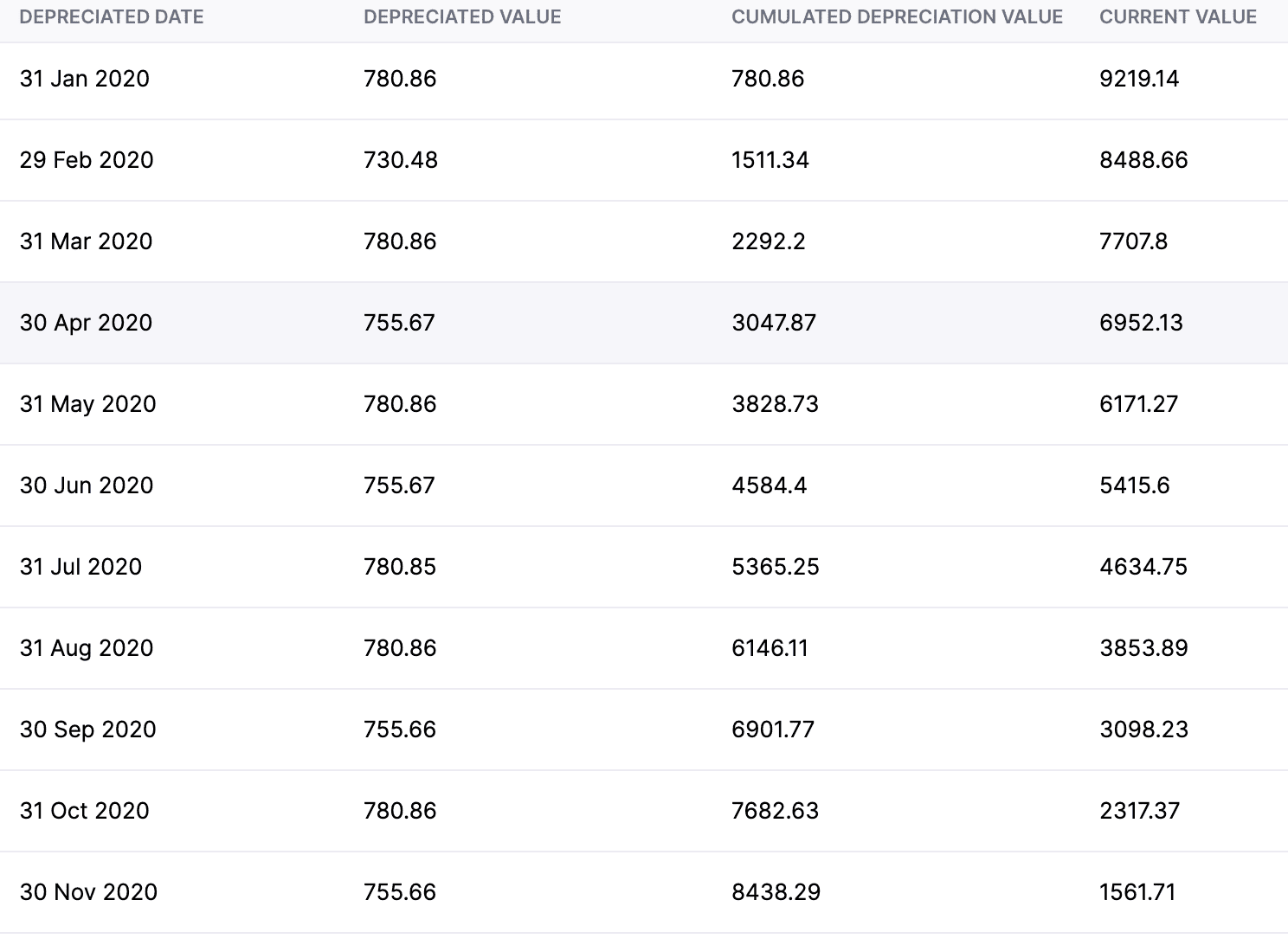

Geradlinige Methode für monatliche Vermögensabnutzung auf pro rata Basis

| Häufigkeit | Berechnungsart | Beginn | Gesamte Nutzungsdauer | Ende |

|---|---|---|---|---|

| Monatlich | Pro Rata | 01/01/2020 | 13 | 01/01/2021 |

Im vorliegenden Fall wird die Abnutzung monatlich mit der Geradlinigen Methode berechnet.

Die Gesamtanzahl der verbleibenden Tage (bis zur Nutzungsdauer des Vermögens) = 397 Tage.

Am Ende von Januar 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = (Verwertbarer Wert / Anzahl der verbleibenden Depreciations-Tage) * Anzahl der Tage im aktuellen Depreciationszeitraum

Vermindertes Wert = (10000 / 397) * 31

Vermindertes Wert = 25.1889 * 31

Vermindertes Wert = 780.8559

Daher beträgt der aktuelle Wert des Vermögens (bis Januar 2020) = 10000 - 780.8559 = $9219.1441

Am Ende von Februar 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = (Verwertbarer Wert / Anzahl der verbleibenden Depreciations-Tage) * Anzahl der Tage im aktuellen Depreciationszeitraum

Vermindertes Wert = (9219.1441 / 366) * 29

Vermindertes Wert = 25.1889 * 29

Vermindertes Wert = 730.4781

Daher beträgt der aktuelle Wert des Vermögens (bis Februar 2020) = 9219.1441 - 730.4781 = $8488.666

Wenn Sie das Vermögen so weiter depreciieren, wird der aktuelle Wert des Vermögens am Ende von Januar 2021 0 oder auf den Restwert reduziert, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben wurde.

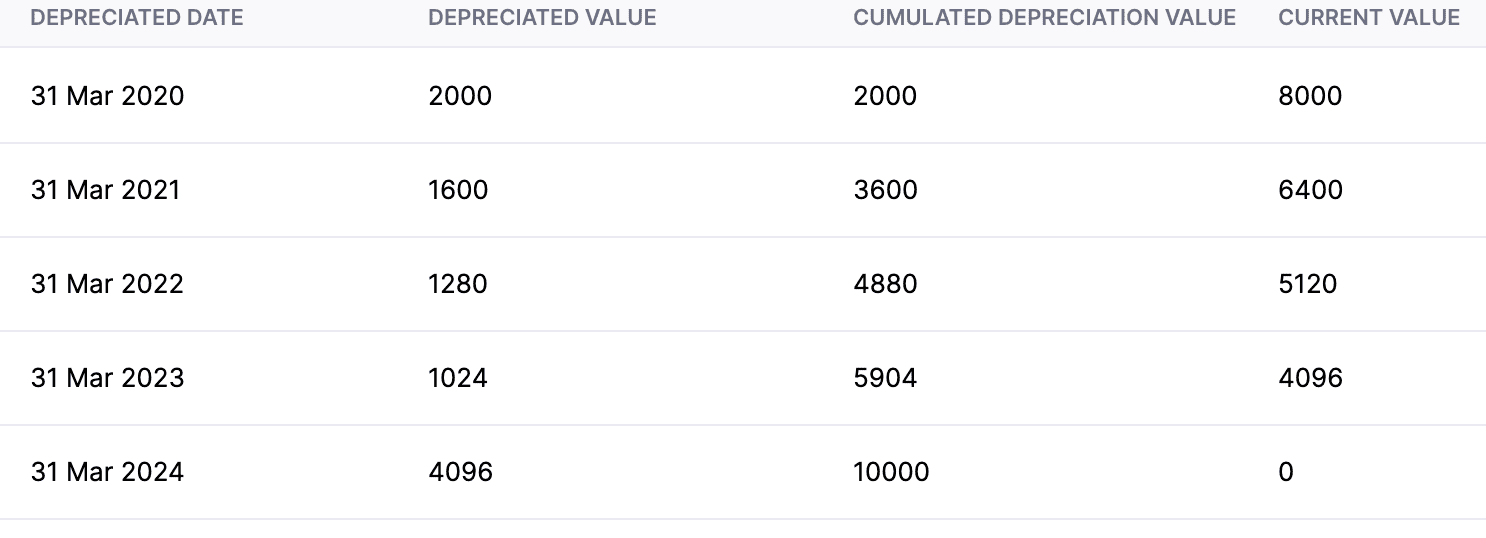

Abfallverfahren für jährliche Vermögensdepreciation auf nicht-proportionaler Basis

| Häufigkeit | Berechnungsart | Startdatum | Gesamtdauer | Enddatum |

|---|---|---|---|---|

| Jährlich | Nicht-proportional | 01/01/2020 | 60 | 31/03/2024 |

Der aktuelle Wert des Vermögens beträgt $10.000, und das Geschäftsjahr, das Ihre Organisation beobachtet, ist April bis März.

Im Hinblick auf den aktuellen Wert des Vermögens beginnen wir nun mit der Abfallverfahrens-Depreciation.

Der Depreciations-Prozentsatz = 20% = 20 / 100 = 0.20

Am Ende von März 2020 beträgt der Wert des Vermögens:

Vermindertes Wert = Aktueller Wert * Prozentsatz/100

Vermindertes Wert = 10000 * 0.20

Vermindertes Wert = 2000

Daher beträgt der aktuelle Wert des Vermögens 10000 - 2000 = $8000.

Am Ende von März 2021 beträgt der Wert des Vermögens:

Vermindertes Wert = Aktueller Wert * Prozentsatz/100

Vermindertes Wert = 8000 * 0.20

Vermindertes Wert = 1600

Daher beträgt der aktuelle Wert des Vermögens 8000 - 1600 = $6400.

Wenn Sie das Vermögen so weiter depreciieren, wird der aktuelle Wert des Vermögens am Ende von März 2024 0 oder auf den Restwert reduziert, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben wurde.

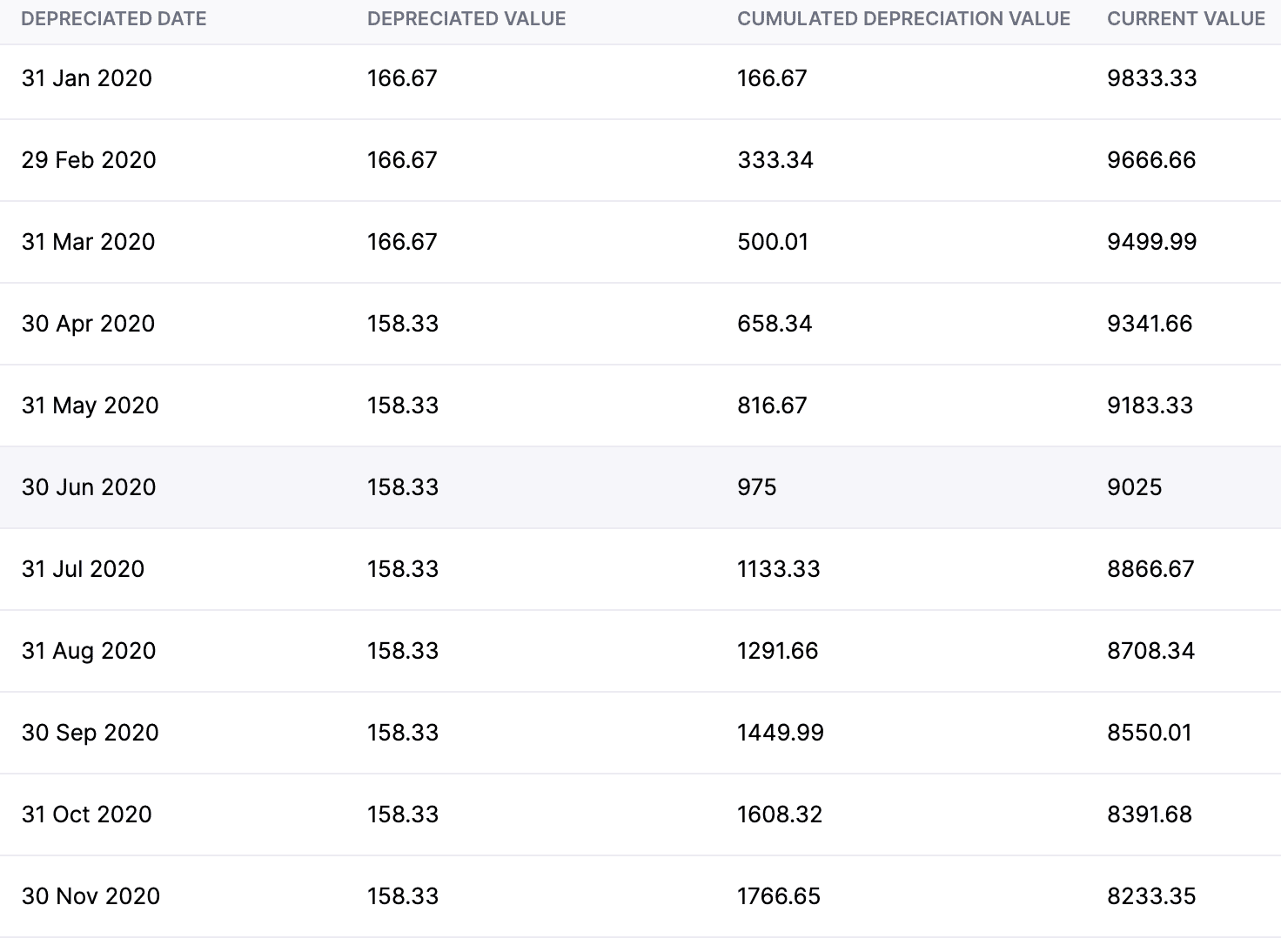

Abfallverfahren für monatliche Vermögensdepreciation auf nicht-proportionaler Basis

| Häufigkeit | Berechnungsart | Startdatum | Gesamtdauer | Enddatum |

|---|---|---|---|---|

| Monatlich | Nicht-proportional | 01/01/2020 | 13 | 31/01/2021 |

Im Hinblick auf den aktuellen Wert des Vermögens beginnen wir nun mit der Abfallverfahrens-Depreciation.

Um die monatliche Depreciation des Vermögens mit dem Abfallverfahren zu berechnen, bestimmen Sie den jährlichen Depreciationswert und teilen ihn durch 12.

Der verminderte Wert am Ende von Januar 2020 wird sein:

Vermindertes Wert (jährlich) = 10000 * 0.20 = 2000

Jetzt, Veralteter Wert (monatlich) = 2000 / 12 = 166,67

Der aktuelle Wert des Vermögens = 10000 - 166,67 = $9833,33

Der Wert des Vermögens am Ende von Februar 2020 wird sein:

Veralterter Wert (monatlich) = 2000 / 12 = 166,67

Der aktuelle Wert des Vermögens = 9833,33 - 166,67 = $9666,66

Der Wert des Vermögens am Ende von März 2020 wird sein:

Veralterter Wert (monatlich) = 2000 / 12 = 166,67

Der aktuelle Wert des Vermögens = 9666,66 - 166,67 = $9499,99

Der Wert des Vermögens am Ende von April 2020 wird sein:

Veralterter Wert (jährlich) = 9499,99 * 0,20 = 1899,99

Veralterter Wert (monatlich) = 1899,99 / 12 = 158,33

Der aktuelle Wert des Vermögens = 9499,99 - 158,33 = $9341,66

Wenn Sie das Vermögen so weiter veralten, wird der aktuelle Wert des Vermögens am Ende von Januar 2021 0 oder auf den Restwert gelangen, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig veraltet ist.

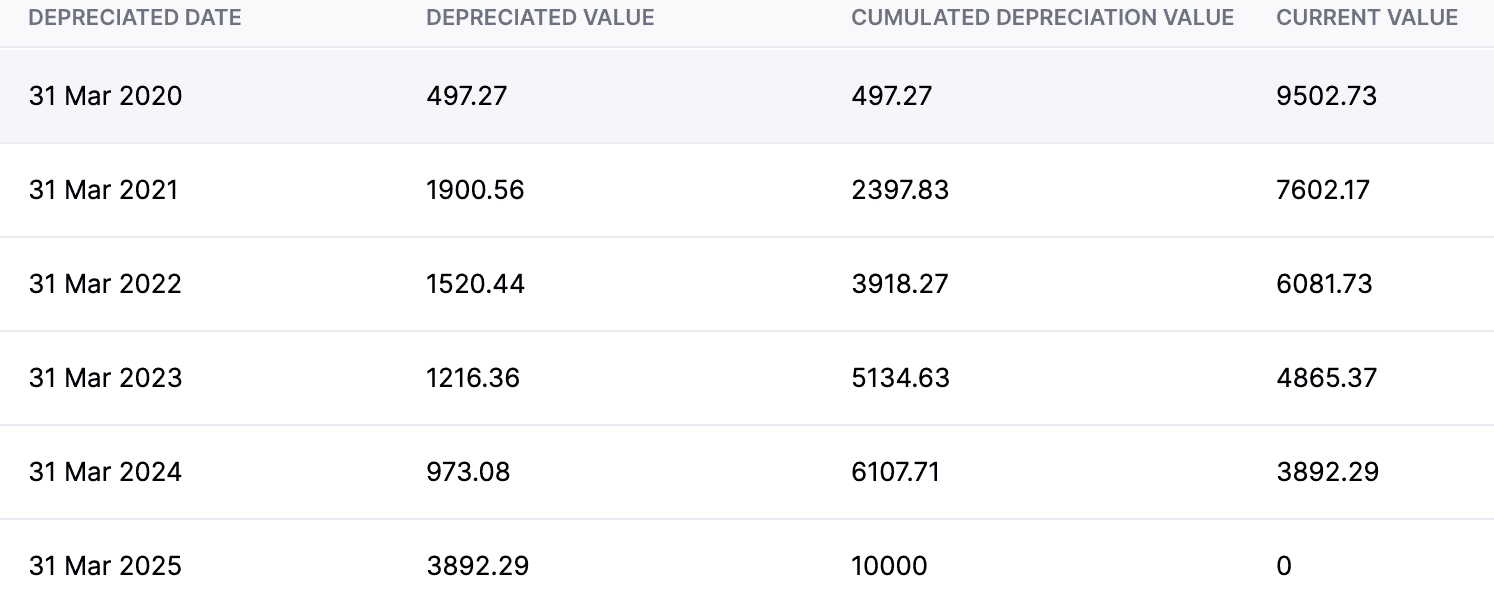

Methode des abnehmenden Balances für jährliche Vermögensveralterung auf einem pro rata-Basis

| Frequenz | Berechnungsart | Startdatum | Gesamtlaufzeit | Enddatum |

|---|---|---|---|---|

| Jährlich | Pro Rata | 01/01/2020 | 60 | 31/12/2024 |

Die Anzahl der Tage im aktuellen Jahr = 366

Die Anzahl der Tage im aktuellen Veralterungszeitraum = 91

Der Wert des Vermögens am Ende von März 2020 wird sein:

Veralterter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Veralterter Wert = ((10000 * 0,20) / 366) * 91

Veralterter Wert = (2000 / 366) * 91

Veralterter Wert = 5,464 * 91

Veralterter Wert = 497,224

Der aktuelle Wert des Vermögens beträgt 10000 - 497,224 = $9502,776

Der Wert des Vermögens am Ende von März 2021 wird sein:

Veralterter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Veralterter Wert = ((9502,776 * 0,20) / 365) * 365

Veralterter Wert = (1900,555 / 365) * 365

Veralterter Wert = 5,207 * 365

Veralterter Wert = 1900,555

Der aktuelle Wert des Vermögens beträgt 9502,776 - 1900,555 = $7602,17

Wenn Sie das Vermögen so weiter veralten, wird der aktuelle Wert des Vermögens am Ende von Dezember 2024 0 oder auf den Restwert gelangen, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig veraltet ist.

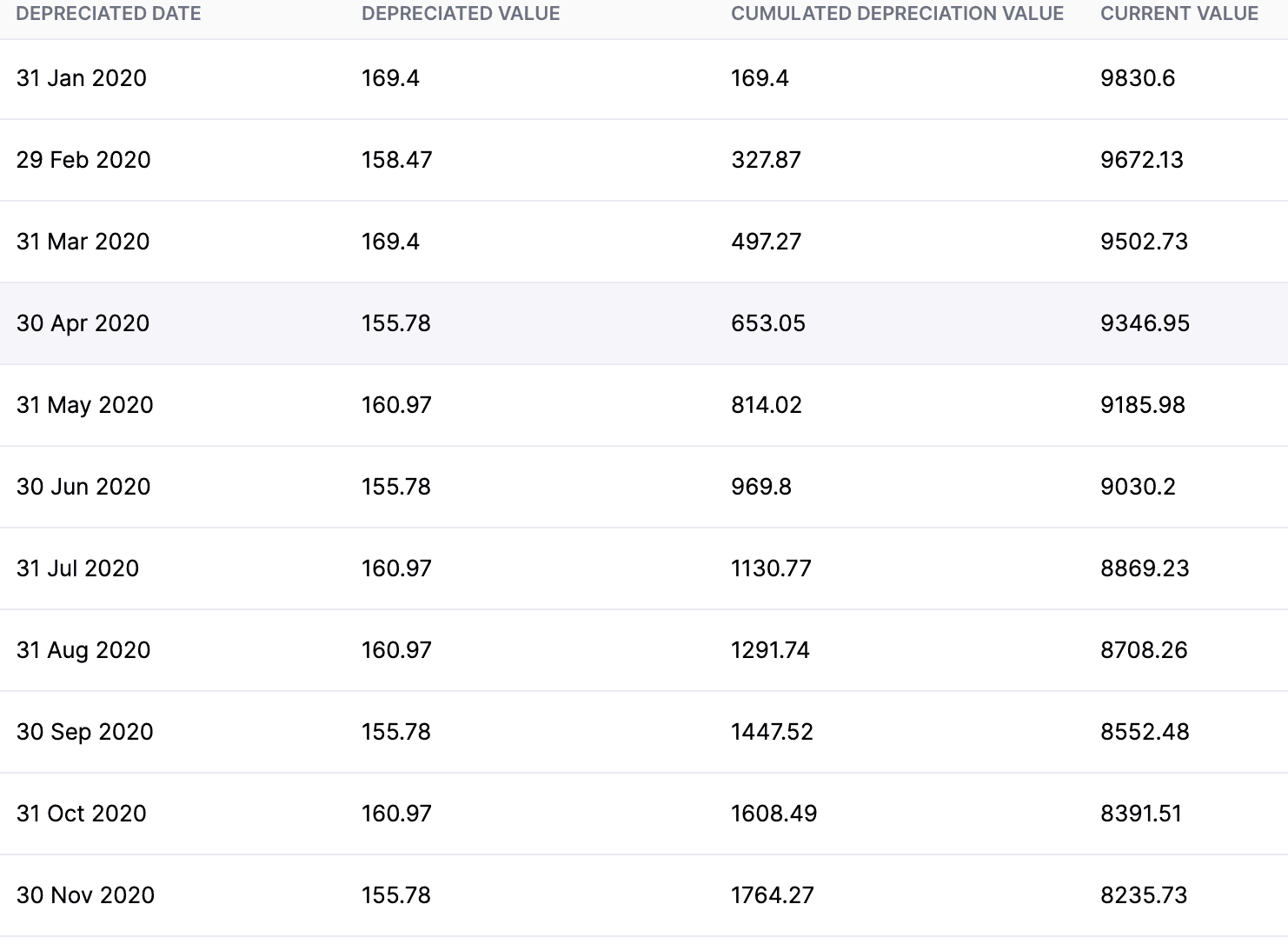

Methode des abnehmenden Balances für monatliche Vermögensveralterung auf einem pro rata-Basis

| Frequenz | Berechnungsart | Startdatum | Gesamtlaufzeit | Enddatum |

|---|---|---|---|---|

| Monatlich | Pro Rata | 01/01/2020 | 13 | 31/01/2021 |

Die Anzahl der Tage im aktuellen Jahr = 366

Die Anzahl der Tage im aktuellen Veralterungszeitraum (Januar 2020) = 31

Der Wert des Vermögens am Ende von Januar 2020 wird sein:

Veralterter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Veralterter Wert = ((10000 * 0,20) / 366) * 31

Veralterter Wert = (2000 / 366) * 31

Depreciierter Wert = 5,464 * 31 = 169,38

Der aktuelle Wert des Vermögens = 10000 - 169,38 = $9830,6

Der Wert des Vermögens am Ende von Februar 2020 beträgt:

Depreciierter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Depreciierter Wert = ((10000 * 0,20) / 366) * 29

Depreciierter Wert = (2000 / 366) * 29

Depreciierter Wert = 5,464 * 29 = 158,45

Der aktuelle Wert des Vermögens = 9830,6 - 158,45 = $9672,13

Der Wert des Vermögens am Ende von März 2020 beträgt:

Depreciierter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Depreciierter Wert = ((10000 * 0,20) / 366) * 31

Depreciierter Wert = (2000 / 366) * 31

Depreciierter Wert = 5,464 * 31 = 169,38

Der aktuelle Wert des Vermögens am Ende des Geschäftsjahres = $9502,73

Der Wert des Vermögens am Ende von April 2020 beträgt:

Depreciierter Wert = ((Aktueller Wert * Prozentsatz/100) / Anzahl der Tage im gegebenen Jahr) * Anzahl der Tage

Depreciierter Wert = ((9502,73 * 0,20) / 366) * 30

Depreciierter Wert = (1900,55 / 366) * 30

Depreciierter Wert = 5,192 * 30 = 155,78

Der aktuelle Wert des Vermögens = 9502,73 - 155,78 = $9346,95

Wenn Sie das Vermögen so weiter deprimieren, wird der aktuelle Wert des Vermögens am Ende von Januar 2021 0 oder auf seinen Restwert reduziert, was bedeutet, dass die Nutzungsdauer des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben ist.

Hinweis: Dieser Abschnitt des Hilfe-Dokuments behandelt die zwei Arten des abnehmenden Balance-Verfahrens, die nur in den Global- und US-Editionen von Zoho Books verfügbar sind.

150 Abnehmendes Balance-Verfahren

Das 150-Abnehmende Balance-Verfahren berechnet die Abschreibung von festvermögenswerten Vermögensgegenständen im Laufe der Zeit mit einem Prozentsatz basierend auf der Nutzungsdauer des Vermögens.

Wenn die Abschreibung mit dem 150-Abnehmenden Balance-Verfahren berechnet wird, wird sie auch mit dem Geraden-Verfahren berechnet. Wenn der Wert des Vermögens nach Anwendung des abnehmenden Balance-Verfahrens niedriger ist als der Wert nach Geradenabschreibung, wird es auf das Geraden-Verfahren für den verbleibenden Lebenszeitraum umgestellt.

Depreciierter Wert = Aktueller Wert * (150/100) / Gesamte Lebensdauer des Vermögens

Depreciierter Wert = Aktueller Wert * (1,5 / Gesamte Lebensdauer des Vermögens)

Hinweis: Wenn Sie in Zoho Books die Abschreibung für ein mittleres Vermögensgegenstand berechnen (ein Vermögensgegenstand, der bereits abgeschrieben wurde), können ihre Abschreibungssätze variieren, da das Vermögen bereits abgeschrieben wurde, was seine verbleibende Nutzungsdauer und Berechnungsmethoden beeinflusst.

200 Abnehmendes Balance-Verfahren

Das 200-Abnehmende Balance-Verfahren abschreibt festvermögenswerte Vermögensgegenstände mit dem gleichen Prozentsatz in jeder Abschreibungsrunde. Wenn die Abschreibung mit der 200-fachen reduzierten Methode berechnet wird, wird auch die lineare Methode verwendet. Wenn der Wert des Vermögens nach Anwendung der reduzierten Methode niedriger ist als der Wert nach linearer Abschreibung, wird auf die lineare Methode für den verbleibenden Lebenszyklus des Vermögens umgeschaltet.

Abschreibungswert = Aktueller Wert * (200/100) / Gesamtbetrag des Lebenszyklus

Abschreibungswert = Aktueller Wert * (2 / Gesamtbetrag des Lebenszyklus)

Wir betrachten das folgende Beispiel:

| Frequenz | Berechnungsart | Startdatum | Gesamtbetrag des Lebenszyklus (in Monaten) | **Enddatum |

|---|---|---|---|---|

| Jährlich | Nicht pro Rata | 01/01/2020 | 60 | 31/03/2024 |

Der Abschreibungssatz = 150% = 150 / 100 = 1,5

Da die Abschreibungsfrequenz als jährlich angegeben ist, wird der Gesamtbetrag des Lebenszyklus in Jahre umgerechnet.

Gesamtbetrag des Lebenszyklus = 60/12 = 5

Daher beträgt der Gesamtbetrag des Lebenszyklus 5 Jahre.

Der Wert des Vermögens am Ende von März 2020 beträgt:

| Verwendung der 150-fachen reduzierten Methode | Verwendung der linearen Methode |

|---|---|

| Abschreibungswert = Aktueller Wert * (Satz/100) / Gesamtbetrag des Lebenszyklus | Abschreibungswert = Abschreibungswert / verbleibender Lebenszyklus |

| Abschreibungswert = 10000 * (1,5/5) | Abschreibungswert = 10000 / 5 |

| Abschreibungswert = 10000 * 0,3 | Abschreibungswert = 2000 |

| Abschreibungswert = 3000 |

Da der Abschreibungswert höher ist, wenn das Vermögen mit der 150-fachen reduzierten Methode abgeschrieben wird, beträgt der aktuelle Wert des Vermögens 10000 - 3000 = $7000.

Der Wert des Vermögens am Ende von März 2021 beträgt:

| Verwendung der 150-fachen reduzierten Methode | Verwendung der linearen Methode |

|---|---|

| Abschreibungswert = Aktueller Wert * (Satz/100) / Gesamtbetrag des Lebenszyklus | Abschreibungswert = Abschreibungswert / verbleibender Lebenszyklus |

| Abschreibungswert = 7000 * 0,3 | Abschreibungswert = 7000 / 4 |

| Abschreibungswert = 2100 | Abschreibungswert = 1750 |

Da der Abschreibungswert höher ist, wenn das Vermögen mit der 150-fachen reduzierten Methode abgeschrieben wird, beträgt der aktuelle Wert des Vermögens 7000 - 2100 = $4900

Der Wert des Vermögens am Ende von März 2022 beträgt:

| Verwendung der 150-fachen reduzierten Methode | Verwendung der linearen Methode |

|---|---|

| Abschreibungswert = Aktueller Wert * (Satz/100) / Gesamtbetrag des Lebenszyklus | Abschreibungswert = Abschreibungswert / verbleibender Lebenszyklus |

| Abschreibungswert = 4900 * 0,3 | Abschreibungswert = 4900 / 3 |

| Abschreibungswert = 1470 | Abschreibungswert = 1633,3 |

Hier ist der Abschreibungswert höher, wenn das Vermögen mit der linearen Methode abgeschrieben wird. Daher wird auf die lineare Abschreibungsmethode für den Rest des nützlichen Lebens umgeschaltet.

Daher beträgt der aktuelle Wert des Vermögens 4900 - 1633,3 = $3266,7

Der Wert des Vermögens am Ende von März 2023 beträgt:

Abschreibungswert = Aktueller Wert / verbleibender Lebenszyklus

Abschreibungswert = 3266,7 / 2

Abschreibungswert = 1633,35

Daher beträgt der aktuelle Wert des Vermögens 3266,7 - 1633,35 = $1633,35

Wenn man das Vermögen so weiter abschreibt, wird der aktuelle Wert des Vermögens am Ende von März 2024 0 oder auf den Restwert reduziert, was bedeutet, dass der nützliche Lebenszyklus des Vermögens abgeschlossen ist oder das Vermögen vollständig abgeschrieben ist.

Ebenso wird die Abschreibung des Vermögens mit der 200-fachen Abnahme-Methode berechnet.